在金融业务中,存单质押一直以来被认为是低风险业务。在企业在遇到融资难题的时候,或个人在遇到急需用钱的情况时,并非一定要将定期存款取出来,可以将存单当做质押给银行,贷一笔钱出来周转。然而实践中,随着经济环境的变化,质押权的实现仍然存在着一些风险,什么是存单质押?

“实摆”:在短时间内,资金机构将资金打入所指定的银行活期账户里,所以在资金安全方面资金可以自由的移动其风险太高,这样的摆账称为实摆,一般资金机构也不愿做这样风险高的业务;

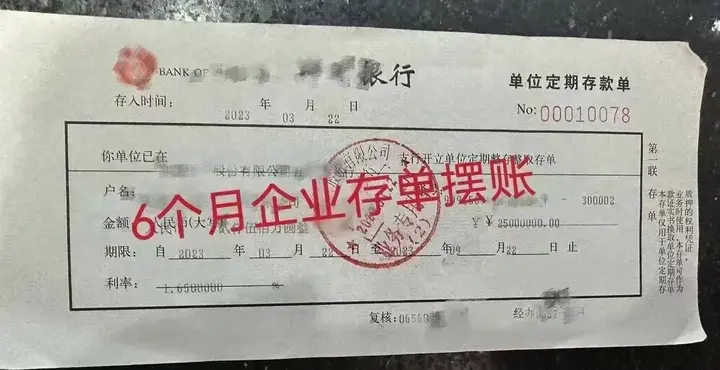

“虚摆”:也可以叫做存单质押摆账,顾名思义,资金机构将资金打入的是指定银行中的定期账户,这样来资金的安全性就高,资金就不能自由的移动,所摆账的时间就是由双方约定好的时间和金额存入账户,同时由机构开具定期存款单,同时将存单质押给机构直至双方约定的到期时间为止。这样资金存放账户的时间就可以长达3个月,半年,一年等,这样一来就能很好的满足需要长期用款的客户了。资金机构通常都是以这样的方式来做摆账。

1、大额存单质押摆帐,适用于:

公司、企业、表外业务摆账、财务美化、百亿资金在帐户、显示公司帐户实力雄厦(受限资金盘活)3~12月,不上征信?不显被质押、降低企业负债<征信息显示企业存款>可配合会计师事务所出询证承

2、大额存单质押贷款有一个很明显的优势,就是灵活度很大。一般存单质押贷款贷款期限不会超过一年,这种贷款方式只是为了解决暂时资金周转不灵的问题。虽然有大额的存单在手,但是存款期限很长且年数以过半,需要的资金又不太多,这时就可以选择存单质押贷款的方式。

存单质押的风险有什么?

实践中,存单质押的风险存在于质押是否有效设立,以及质押权的实现方式能否保障债权人(质权人)的利益。由于上述两种质押方式在质押的有效设立与质权实现的保障方面存在差异,故就两种不同方式的质押风险分别阐述。

1、银行贷款中的存单质押

对于以存单质押向银行贷款的情形而言,存单质押的风险主要表现为存单本身的瑕疵以及存单真实合法但银行未能办理登记止付手续而使质押流于虚空。

这两种风险只在于银行一方。若存单本身系变造、伪造的假存单,而贷款银行并未核实及发现漏洞而予放款,那么当贷款到期时借款人可能无力偿还本息,此时因存单的瑕疵而致银行不能如愿实现质权,此即存单质押未能有效设立。或者存单本身系有效合法,但银行工作人员由于故意或工作失误而未将用于质押的存单进行登记止付处理,此时出质人仍可办理挂失并提走质押款项。

无论前者的无效质押还是后者的质押设立后存在漏洞,此两类情形都将导致贷款担保形同虚设,而贷款机构在贷款到期借款人未能清偿贷款本息时,只能依普通债权向借款人请求偿还银行付出的贷款本息总额,这对银行来说是极具风险的,以第三人存单质押的情形风险更甚。因此,中国银监会于2007年7月3日颁布并施行的《个人定期存单质押贷款办法》第6条规定:“以第三人存单作质押的,贷款人应制定严格的内部程序,认真审查存单的真实性、合法性和有效性,防止发生权利瑕疵的情形。”

2、民事借贷中的存单质押

存单质押被广泛用于自然人之间或法人、其他组织之间以及相互之间的资金借贷关系的担保,在法律上与票据、证券等质押并称为“权利质押”。此类质押风险的通常表现:

(一)是因存单本身的权利瑕疵即系伪造、变造、虚开,或是虽为真实存单,但未能实际交付于债权人,致质押行为无效;

(二)是借款人虽将无瑕疵的存单交付给出借人,但存单所有人于还款前违反诚信原则及相互间的合同约定,到银行挂失并提前支取存单款项。为防止这种情况的出现,以存单做质押时,应当通知银行、储蓄机构。

基于此,银行不会因出借人或者存单所有人的请求而冻结存单所载款项。这对于以存单做质押的债权人而言,无疑是致命的风险,因此,实务中以存单做质押又擅自挂失提款的此类纠纷屡见不鲜。这类纠纷的大量出现使债权人对存单质押顾虑重重,实际上极大削弱了存单的担保功能,也不利于盘活资产、物尽其用,对经济生活中的信用